Wie gut ist das Shiller-KGV?

Das Shiller-KGV, das langfristig geglättete Kurs-Gewinn-Verhältnis, verkauft mancher Aktienprofi als den ultimativen Bewertungsmaßstab für Aktien. Auch ein ETF setzt auf diese Kennzahl. Doch ist das wirklich sinnvoll?

Der französische ETF-Anbieter Ossiam hat letztes Jahr auf Basis des CAPE den ersten ETF entwickelt. Mit diesem Ossiam Shiller Barclays CAPE Europe Sector Value ETF (ISIN:LU1079842321) investieren Anleger in europäische Aktien, die nach dem CAPE-Kriterium als unterbewertet gelten.

Nicht jeder ist von diesem Ansatz überzeugt. "Zur Prognose künftiger Renditen taugt das Shiller-KGV nur begrenzt", warnt jetzt Norbert Keimling, Leiter Kapitalmarktforschung bei der Fondsgesellschaft StarCapital.

In seiner neuen Studie „Langfristige Aktienmarktprognose: Das Shiller-CAPE auf dem Prüfstand“ hat Keimling die Aussagekraft des Indikators für viele Aktienmärkte untersucht. Ergebnis: Beim S&P 500 Index war die Prognosekraft des CAPE für Rendite- und Risikoschätzungen halbwegs in Ordnung, in kleineren Märkten versagte dagegen die Kennzahl verhältnismäßig oft.

„Investoren sollten CAPE-basierte Aussagen in diesen Märkten kritisch hinterfragen und andere Bewertungskritierien hinzuziehen“, rät Keimling. Schlauer sei es, das CAPE mit dem Kurs-Buchwert-Verhältnis zu ergänzen oder komplett auf diese Kennzahl abzustellen.

Den billigsten ETF finden? So geht´s !

Das ETF-Angebot ist riesig. Doch wie finden

Anleger den preiswertesten ETF? Die von den ETF-Anbietern ausgewiesenen laufenden Kosten (TER) sind das offensichtlichste Vergleichskriterium. Doch Vorsicht: Die TER spiegelt nicht alle Kosten

wider, die einem ETF-Anleger bei einem Investment entstehen. ETF-Profis berücksichtigen beim ETF-Kauf deshalb auch andere Kostenfaktoren – beispielsweise die Geld-Brief-Spanne, also den Abstand,

zwischen den An- und Verkaufskursen der Market Maker.

Typischerweise liegt der Ankaufskurs der Händler unter dem tatsächlichen Wert (iNAV) des ETFs, der Verkaufskurs liegt dagegen

darüber. Anleger zahlen also beim Kauf stets einen (mehr oder weniger hohen) Aufschlag auf den inneren Wert des ETFs (NAV), beim Verkauf müssen sie einen Abschlag hinnehmen. Je größer die

Handelsspanne (der „Spread“), desto ungünstiger ist das natürlich für den Anleger. ETF-Anleger sollten also auf jeden Fall analysieren, mit welchen Spreads die jeweils in Frage kommenden ETFs

gehandelt werden.

Je öfter ein Anleger ETFs kauft, desto wichtiger ist ein niedriger Spread. Doch selbst langfristig engagierte Investoren behalten

die Handelskosten besser im Blick. Schließlich kann schon ein Spread von 0,50 Prozentpunkten eine Verdoppelung der effektiven Gesamtkosten bedeuten: Zu der Gesamtkostenquote von meist 20 bis 50

Basispunkten kommen dann ebenso hohe oder noch höhere Handelskosten.

Einige ETFs haben besonders niedrige Spreads

Die Höhe des Spreads hängt vor allem von zwei Faktoren ab: Liquidität und Handelszeit. ETFs werden zwar wie Aktien an der Börse

gehandelt, doch in Bezug auf ihre Preisfeststellung und auch bei der Liquidität sind andere Faktoren als im Aktienhandel bestimmend. So hängt etwa die Liquidität des ETF in erster Linie von der

Liquidität des zu Grunde liegenden Marktes ab und weniger von den Handelsumsätzen des ETF.

Deshalb sind etwa ETFs auf den Euro-Stoxx-50-, den S&P-500- oder den japanischen Nikkei-Index ausgesprochen liquide, ETFs auf

kleinere europäische Märkte oder einzelne Segmente des Rentenmarkts dagegen weniger. Teilweise sei sogar die Liquidität des ETF höher als die des jeweiligen Marktes, versichern die ETF-Anbieter.

Dies könne der Fall sein, wenn der ETF an mehreren Börsen gehandelt wird und von zusätzlicher Liquidität durch Futures und andere Derivate für den jeweiligen Markt profitiert.

ETF-Profis achten darüber hinaus auch darauf, wie hoch das Anlagevermögen des ETFs ist. „Die Höhe der Assets ist ein guter

Indikator für die Attraktivität und die Handelsliquidität des ETF. Je höher die Assets, desto liquider ist in der Regel der Handel bei diesem Fonds“, erklärt Markus Kaiser, Manager der

Starcapital ETF-Dachfonds. Im Grunde ist diese Beobachtung nicht überraschend. Schließlich liegt die Vermutung nahe, dass in liquide Basismärkte eben auch häufiger über ETFs investiert wird und

allein schon deshalb das Vermögen der entsprechenden Fonds größer ist.

Big is beautiful – auch bei ETFs

Darüber hinaus locken jedoch ETFs mit wachsendem Fondsvolumen auch immer mehr Market-Maker an, die für diesen Fonds An- und

Verkaufspreise stellen wollen. Je mehr Market-Maker sich um Orders bemühen, desto besser seien in der Regel die von ihnen gestellten Preise, weiß Kaiser. „Nach unseren Erfahrungen garantiert eine

große Anzahl von Market-Makern meist eine gute Ausführungsqualität der Orders und faire Preise“, berichtet der ETF-Profi.

Eine empirische Analyse von Crossflow Financial Advisors, ein auf ETFs spezialisierter Broker, bestätigt Kaisers Erfahrungen. So

zeigt sich laut Crossflow relativ eindeutig, dass die von den Market-Makern für einen ETF gestellten An- und Verkaufspreise umso enger beieinanderliegen, je höher das Vermögen des ETF ist. Bei

ETFs mit mehr als einer Milliarde Euro Vermögen liegen laut Crossflow die Spreads regelmäßig unter 0,25 Prozent des Ordervolumens.

Bei ETFs mit weniger als 100 Millionen Euro unter Verwaltung seien dagegen mindestens doppelt so hohe Spreads die Regel. Auch in

Bezug auf die Anzahl der Market-Maker bestätigt Crossflow Kaisers Beobachtungen: Je mehr Market-Maker, desto niedriger die Spreads. Doch nicht nur der intensivere Wettbewerb der Händler sorgt bei

ETFs für enge Preisspannen.

Vor allem die großen Börsen werden auch gut mit Terminkontrakten oder anderen Derivaten abgedeckt. Damit können die

ETF-Market-Maker leicht notwendige Gegenpositionen aufbauen und so ihr Risiko absichern. Fehlen solche Möglichkeiten, satteln die Händler stattdessen einen Sicherheitsaufschlag auf ihre Preise

drauf.

Emerging Markets: Krise oder Chance?

Es war vielleicht doch nur ein Traum: Der

unaufhaltsame Aufstieg der Schwellenländer; die Wachstumshoffnung des Jahrtausends; der Goldesel für Anleger: Jetzt steckt Brasilien in der Krise, China im Abschwung, Russland in der Rezession.

Innerhalb kurzer Zeit sind die einstigen Wachstumstreiber zu Sorgenkindern geworden – und mit ihnen Aktien und Anleihen aus diesen Staaten. Doch mutige Anleger sehen Chancen.

Kein Wunder, das Anleger aus den Emerging Marktes flüchten. Seit mehr als einem Jahr ziehen Anleger nahezu jeden Monat Geld aus Schwellenländer-Aktienfonds. Allein aus ETFs flossen von Januar bis August mehr als 21 Milliarden Dollar ab, berechneten Analysten von Blackrock. Das entspricht fast zehn Prozent des insgesamt in solchen ETFs investierten Vermögens. Eine Umfrage des Equity Strategie Teams der Credit Suisse unter 265 professionellen Investoren zeigt: Nur magere vier Prozent der Befragten glauben, dass Emerging Markets Aktien im nächsten Jahr mehr Rendite bringen als Titel aus anderen Regionen.

Antizykliker erwarten

Gewinne

Doch vielleicht kommt es ja wieder einmal ganz

anders als von der Masse erwartet. „Die Anlageklasse ist deutlich überverkauft und die kumulierten Mittelzuflüsse in Fonds mit diesen Aktien haben inzwischen ein Sechs-Jahres-Tief erreicht“, gibt

Andrew Garthwaite, Chef-Aktienstratege der Credit Suisse zu bedenken. Auch seien die Währungen vieler Schwellenländer inzwischen sehr günstig im Verlgeich zum Dollar. Nach seiner Einschätzung

bleibt deshalb bei den Gewinnmargen der Unternehmen und beim Return-On-Equity nur noch der Weg nach oben. Besonders aussichtsreich seien Rohstoff-Importeure wie Indien, Korea und

Taiwan.

Kommt jetzt eine echte Börsen-Korrektur ?

Nach sechs Jahren Power-Hausse geht dem Markt die Puste aus. Dow-Jones- und S&P-500-Index treten seit Monaten auf der Stelle, der Dax verzweifelt an der 12 000-Punkte-Hürde, und zu allem Überfluss stürzen auch noch die Bundesanleihen ab. Wie sollten sich Anleger jetzt aufstellen?

Die meisten Marktteilnehmer scheinen die Turbulenzen als reinigendes Gewitter zu verbuchen, als notwendige Korrektur der inzwischen recht ambitionierten Bewertungen. Netto 54 Prozent der Anlageprofis halten Aktien und Anleihen für überbewertet – so viele wie nie zuvor in den vergangenen zwölf Jahren. Das zeigt der „April Fund Manager Survey“ von Bank of America Merrill Lynch.

Mittel- bis langfristig scheinen sich die Investoren dennoch keine allzu großen Sorgen zu machen. Angstbarometer wie Vix und VDax zeigen inzwischen zwar leicht höhere Werte, verharren jedoch im langfristigen Vergleich noch immer auf relativ niedrigem Niveau.

Wie groß die Nervosität am Markt tatsächlich ist, lässt sich aus diesen Indizes für die implizierte Volatilität jedoch nicht ablesen. Mehr Aufschluss gibt ein Blick auf die tatsächlichen Kursschwankungen. So zeigte etwa der Dow-Jones-Index an fast jedem dritten Handelstag in diesem Jahr eine Veränderung von mehr als einem Prozent gegenüber dem Vortag.

Das war fast so oft wie im Krisenjahr 2011 und deutlich mehr als in den darauf folgenden drei Jahren. Von 2012 bis Ende 2014 gab es nach Angaben von Ned Davis Research nur an 13 Prozent der Handelstage solche deutlichen Ausschläge. Zur Erinnerung: 2011 folgte auf sechs Monate Seitwärtsbewegung ein flotter Absturz von 15 Prozent an den US-Börsen und fast 30 Prozent in der Euro-Zone. Auch in diesem Jahr sollten wir uns vielleicht auf weitere Korrekturen vorbereiten.

Von der EZB-Kaufwut profitieren

Die Kurse europäischer Anleihen klettern immer höher. In den USA rückt dagegen eine Zinserhöhung näher. Smarte Anleger schichten deshalb jetzt um - etwa in den iShares Euro Aggregate Bond ETF. Dieser ETF repräsentiert den gesamten Anleihenmarkt der Eurozone und enthält sowohl Staatsanleihen als auch Unternehmensanleihen

Die USA nähern sich mit Riesenschritten der Vollbeschäftigung. Die Arbeitslosenquote inzwischen bei 5,5 Prozent und ist damit so niedrig wie seit Mai 2008 nicht mehr. Die Kehrseite aus Anlegersicht: Eine US-Zinserhöhung rückt immer näher. Die US-Notenbank Fed hat in der Vergangenheit mehrfach klargemacht, dass sie ihre Geldpolitik straffen will, wenn sich US-Arbeitsmarkt und Wirtschaft nachhaltig erholen. Nach den jüngsten Daten könnte jetzt bereits für Juni – eher als erwartet – eine Zinserhöhung anstehen, befürchten Marktteilnehmer.

Ganz anders bleibt dagegen das Bild im Euroraum. Hierzulande kommt die Konjunktur nicht so schnell in Schwung wie erhofft. Jetzt soll endlich das Anleihen-Aufkaufprogramm der Europäische Zentralbank (EZB) helfen. Die EZB will mindestens bis Ende 2016 monatlich Staatsanleihen und andere Wertpapiere im Volumen von 60 Milliarden Euro zu kaufen. Hinter dem Aufkaufprogramm steht die Strategie, Banken zum Verkauf ihrer Anleihenbestände zu animieren, weil durch die EZB-Käufe die Renditen sinken. Um Geld zu verdienen sollen die Banken stattdessen nach dem Willen der EZB künftig wieder mehr Kredite vergeben, was der Wirtschaft zugute käme.

Sinkende Renditen führen zu Kursgewinnen

Zumindest der erste Teil des Plans scheint bereits zu funktionieren. Allein die Ankündigung des Aufkaufprogramms hatte in den vergangenen Wochen viele Anleihen auf neue Tiefststände gedrückt. Jetzt scheint sich diese Entwicklung fortzusetzen. Die zehnjährigen Anleihen Italiens, Spaniens und Irlands markierten bereits frische Rekordtiefs.

Die EZB-Nachfrage dürfte die Anleihenkurse im Euroraum bis auf weiteres unterstützen, sowohl bei Staats- als auch bei Unternehmensanleihen. Bei den Unternehmensanleihen ist bereits eine Verknappung am Markt zu registrieren, weil die Netto-Neuemissionen besonders für Unternehmensanleihen mit hoher Bonität (Investment-Grade) rückläufig sind.

Zahlreiche europäische Anleger, die bislang in US-Anleihen investierten, könnten in den kommenden Monaten nun ihr Geld zurück in die Heimat holen. Wer weiß schon, wie lange der Höhenflug des Dollars noch anhält. Aus technischer Sicht erscheint die US-Währung derzeit bereits überkauft, was zumindest für eine zwischenzeitliche Korrektur spricht.

Ein ETF für den europäischen Anleihenmarkt

Anleger, die sich gar nicht erst auf Währungsspekulationen einlassen wollen, dürfen deshalb gerne zu Eurozone-Anleihen greifen. Mit dem richtigen börsennotierten Indexfonds (ETF) können Anleger schnell eine gut diversifizierte Anleihenposition aufbauen. So repräsentiert der iShares Euro Aggregate Bond UCITS ETF (ISIN: DE000A0RM447) den gesamten Anleihenmarkt der Eurozone. Der ETF enthält Staats- und Unternehmensanleihen aus neun Ländern der Eurozone sowie einige in Euro notierende Anleihen aus den USA, Großbritannien und von supra-nationalen Organisationen.

Mehr als 2000 einzelne Papiere finden sich dadurch im fast zwei Milliarden Euro schweren ETF-Portfolio. Mit rund 22 Prozent stellen dabei Anleihen aus Frankreich die größte Gruppe, gefolgt von Papieren aus Deutschland mit 18 Prozent sowie aus Italien mit 17 Prozent. Spanische Wertpapiere sind mit elf Prozent vertreten.

Unter den Anleihen im Fondsportfolio finden sich Papiere mit allen Restlaufzeiten, wobei jedoch rund 60 Prozent der Anleihen im Restlaufzeitenbereich von drei bis zehn Jahren liegen. Nur etwa 20 Prozent der Anleihen kommen dabei von Unternehmen. Dementsprechend sieht auch die Verteilung der Bonitäten aus. Ein Drittel der Anleihen hat ein BBB Rating, der Rest hat eine deutlich bessere Bonität. Ausfälle einzelner Anleihen aufgrund der Zahlungsunfähigkeit der Emittenten müssen Anleger bei diesem ETF also nicht befürchten.

2014 glänzte der ETF mit einer Gesamtrendite von rund elf Prozent. Auch in diesem Jahr dürfte sich ein Investment wieder lohnen.

iShares Euro Aggregate Bond UCITS ETF

Gesamtkostenquote (TER): 0,25 % pro Jahr

Mit diesem ETF verdienen Anleger besonders gut am US-Aktienboom

Die US-Wirtschaft gibt wieder richtig Gas. Nur die Fed hat Angst vor Deflation und hält die Zinsen niedrig. Super! Die Hausse der US-Aktien geht deshalb weiter. Mit dem PowerShares EQQQ Nasdaq-100 ETF sind Anleger voll dabei.

Die amerikanische Wirtschaft brummt wie lange nicht mehr. Auch die Lage am US-Arbeitsmarkt ist bestens. Doch für die US-Zentralbank Fed ist das noch immer nicht gut genug. Die Geldpolitiker um ihre Chefin Janet Yellen machen sich Sorgen, weil die Inflationsrate auch in den USA extrem niedrig ist.

Darum fürchten Yellen & Team, dass die US-Wirtschaft in eine gefährliche Deflationsspirale abgleitet. Deshalb könnte die US-Zentralbank die Zinsen wohl länger niedrig halten, als von den meisten Marktteilnehmern erwartet.

Für US-Aktien ist der mögliche Aufschub der erwarteten Zinserhöhungen eine hervorragende Basis. Niedrige Zinsen und gute Konjunkturentwicklung – das war bislang immer ein Erfolgsrezept für steigende Aktienkurse.

Bei den US-Unternehmen ist der Aufschwung deutlich zu spüren. Besonders gut läuft es bei vielen Technologie-Unternehmen, wie beispielsweise Apple oder Google. Beide Gesellschaften notieren an der Technologie-Börse Nasdaq, so wie Facebook, Amazon und viele andere Stars der US-Wirtschaft. Mit einem ETF, der die Kursentwicklung der Nasdaq abbildet, gehören auch Anleger zu den Gewinnern.

Mit dem PowerShares EQQQ Nasdaq-100 ETF ordentlich Geld verdienen

Schon im vergangenen Jahr gehörte der PowerShares EQQQ Nasdaq-100 ETF zu den lukrativsten Investments überhaupt. Mehr als 30 Prozent Gewinn waren bei diesem ETF 2014 für deutsche Anleger drin. Der ETF bildet den Nasdaq-100 Index ab. Er enthält deshalb nur die 100 größten Aktien der US-Technologie-Börse – aber die haben es in sich.

Die Liste der zehn größten Positionen im PowerShares EQQQ Nasdaq-100 ETF liest sich wie ein Who is Who der amerikanischen IT-Branche: Apple, Microsoft, Intel, Google, Facebook, Amazon stehen anteilsmäßig ganz oben. Erst auf Platz zehn folgt mit Gilead ein Biotech-Unternehmen – auch kein schlechtes Investment.

Rund die Hälfte des gesamten Fondsvermögens PowerShares EQQQ Nasdaq-100 ETF entfällt dabei auf die größten neun Unternehmen. Google ist mit seinen beiden Aktienklassen gleich zwei mal unter den Top-Ten. Eindeutiger Platzhirsch ist allerdings Apple mit alleine schon 14 Prozent Gewicht im ETF. Wer jetzt in den PowerShares EQQQ Nasdaq-100 ETF investiert, sollte sich also klar sein, dass er vor allem auf die Perlen der US-IT-Branche setzt. Doch das dürfte kein Fehler sein.

PowerShares EQQQ Nasdaq-100 UCITS ETF

ISIN: IE0032077012

Kosten pro Jahr: 0,30 %

ETF Markt bleibt im Aufwind

Nach Einschätzung der Deutschen Bank wird in Europa weiter viel Geld in ETFs fließen. Früher oder später dürften ETFs sogar die bislang dominierenden aktiven Fonds auf den zweiten Platz verweisen. Die Deutsche Bank schätzt, dass der ETF-Markt in Europa in diesem Jahr 15 bis 20 Prozent größer wird.

Mit einem Volumen von 362,6 Milliarden Euro habe der Markt für Indexfonds 2014 ein Rekordjahr erlebt, sagt Simon Klein, ETF-Vertriebsexperte bei Deutsche Asset & Wealth Management, der Fondstochter der Deutschen Bank. Zugleich seien in Europa erst 3,3 Prozent aller Publikumsfonds ETFs. "Das Wachstumspotenzial ist noch lange nicht ausgeschöpft", urteilt Klein.

Klein zufolge setzen immer mehr institutionelle Anleger wegen der niedrigeren Kosten auf Indexfonds. So griffen Manager von aktiven Mischfonds zunehmend zu ETFs, um bestimmte Anlageklassen abzubilden. Darüber hinaus erwartet er, dass Indexfonds gerade im Rentenbereich zulegten. Dort sind ETFs nur wenig verbreitet. Das könnte sich nun langsam ändern: "Renten-ETFs wachsen fast doppelt so stark wie Aktien-ETFs", sagt Klein.

Warum Euro-Stoxx-50-ETFs jetzt durchstarten

Vielleicht kommt die Wende bei den Eurozone Aktien ja schneller als gedacht. Heute 3,6 Prozent Kursplus. Das ist doch schon mal ein Wort. Die Perspektiven sind gut, dass es in den nächsten Monaten so weiter geht. Prominente Börsenexperten wie Dr. Jens Ehrhardt oder Prof. Max Otte trauen europäischen Aktien zweistellige Kursgewinne zu. Mit diesen beiden ETFs profitieren Anleger sofort und bei minimalen Kosten.

„In Bezug auf die Eurozone sind sich Anleger rund um den Globus einig: Es geht weiter abwärts“, diagnostiziert Alain Bokobza, Chef-Anlagestratege der Societe Generale in seinem jüngst veröffentlichten Jahresausblick für 2015. Die ultra-pessimistische Einstellung der Investoren sei jedoch eine Riesenchance. „Nehmen Sie jetzt eine konträre Position ein und kaufen Sie Aktien aus der Eurozone“, appelliert Bokobza.

Nicht nur die negative Einstellung der Investoren-Mehrheit spricht nach Einschätzung des Strategen für eine Renaissance der Euro-Börsen. Auch vom niedrigen Öl und den sich abzeichnenden Reformen in Frankreich und Italien erwarten die französischen Analysten positive Impulse für den Europäischen Aktienmarkt.

Auch der Münchner Vermögensverwalter und Fondsmanager Jens Ehrhardt setzt auf Aktien der Eurozone. „Ich denke, in den nächsten Monaten liegen europäische Aktien vorne“, sagt der Börsenveteran. Begründung: „Europa wird von den Anlegern inzwischen so negativ eingeschätzt, dass eine Erholung einfach fällig ist. Die meisten Fondsmanager sind inzwischen in Europa deutlich untergewichtet. Insofern ist der Markt bereinigt und bereit für einen neuen Aufschwung.“ Zumal Aktien der Eurozone sehr niedrig bewertet seien.

Das sieht „Börsenprofessor“ Max Otte ähnlich. „Wir haben zur Zeit extrem niedrige Bewertungen in Europa. Die großen Blue-Chips haben oft ein Kurs-Gewinn-Verhältnis zwischen fünf und acht“, freut sich der Value-Investor. Selbst wenn die Gewinne nicht wachsen sollten, müssten nach seiner Einschätzung die Bewertungen nun wieder auf normale Niveaus steigen. Die Folge wären steigende Aktienkurse. „Ich traue europäischen Aktien 30 bis 40 Prozent Kursplus über die nächsten Jahre zu“, sagt Otte.

Fast 20 ETF auf den Euro-Stoxx-50 Index stehen in Deutschland zur Verfügung, doch am besten greifen Anleger zu den ETFs der beiden größten Anbieter, Blackrock (iShares) und Deutsche Bank (db X-trackers). Die Euro-Stoxx-50-ETFs der beiden Großen haben das höchste Fondsvolumen, die niedrigsten Managementkosten und die beste Liquidität.

iShares Core EURO STOXX 50 ETF

ISIN: IE00B53L3W79

Gesamtkostenquote (TER): 0,10 Prozent

db x-trackers EURO STOXX 50 ETF

ISIN: LU0274211217

Gesamtkostenquote (TER): 0,09 Prozent

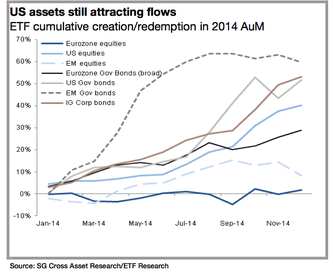

US-Aktien-ETFs gefragt

Die Mittelzuflüsse in ETFs zeigen die Favoriten der Anleger im vergangenen Jahr. Bis zuletzt ganz vorne: US-Aktien und Anleihen. Für Schwellenländer-Papiere konnte dagegen nur kurz Begeisterung aufkommen. Ebenso für Aktien aus der Eurozone. Zeit für einen Stimmungsumschwung? Warten wir mal ab, was die EZB 2015 anstellt.

Durchbruch in China

Seit Wochen präsentiert sich die Aktienbörse in Shanghai so stark wie lange nicht mehr. Auf den ersten Blick ist das eine erstaunliche Entwicklung – schließlich wächst die

Wirtschaft im Reich der Mitte immer langsamer. Doch am Aktienmarkt blicken die Akteure nach vorne. Sie rechnen wohl zu Recht mit Geldspritzen von Zentralbank und Regierung. Neue

ETFs bieten einen schnellen Zugang zu chinesischen A-Aktien.

Von Juli bis September legte Chinas Bruttosozialprodukt mit einem Plus von 7,3 Prozent so langsam zu wie seit Anfang 2009 nicht mehr. Erstmals seit 15 Jahren scheint jetzt das Wachstumsziel der Regierung in Gefahr. Die fordert einen Anstieg der Wirtschaftsleistung um 7,5 Prozent.

Doch am Aktienmarkt blicken die Akteure wie immer nach vorne. Sie hoffen auf Geldspritzen von Zentralbank und Regierung. "Weitere geldpolitische Impulse der Zentralbank werden zunehmend wahrscheinlicher", sagt Ökonom Frederik Kunze von der NordLB. Dazu gehöre auch eine Senkung der Mindestreserveanforderungen. Wenn Geldhäuser weniger Kapital als Mindestreserve bereithalten müssen, ist auch weniger Geld als Sicherheit gebunden. Dies bedeutet, dass mehr Mittel für Kredite bereitsteht.

Unterdessen will der Staat mit milliardenschweren Investitionen in die Infrastruktur der Konjunktur neuen Schwung verleihen. In den vergangenen drei Wochen habe die Reformkommission NDRC 21 Projekte mit einem Gesamtvolumen von umgerechnet 113,2 Milliarden Dollar bewilligt, meldete die Nachrichtenagentur Xinhua. Darunter seien 16 Bahnhöfe und fünf Flughäfen. Zudem kündigte Präsident Xi nach einem Treffen mit Staats- und Regierungschefs aus mehreren Nachbarstaaten an, mit 40 Milliarden Dollar den Aufbau eines regionalen Infrastrukturfonds zu fördern. Damit solle "der verkehrstechnische Flaschenhals" in Asien beseitigt werden.

Europäische Anleger, die auf den Durchbruch in Fernost setzen wollen, können nicht ohne weiteres Aktien in Shanghai ordern. Leichten Zugang zur chinesischen Börse erhalten sie dagegen mit einem ETF. Interessant ist etwa der kürzlich aufgelegte ETFS MSCI China A GO der britischen Gesellschaft ETF Securities. Er enthält chinesische A-Aktien, also Aktien chinesischer Unternehmen, die an der Börse Shanghai notieren. Obwohl die A-Aktien rund 75 Prozent von Chinas Aktienmarktkapitalisierung ausmachen, haben Ausländer zu diesen Papieren bislang nur sehr begrenzt direkten Zugang.

Der ETFS MSCI China A GO (ISIN: DE000A1XEFE1) enthält dagegen 460 dieser A-Aktien. Der ETF ist an der Deutschen Börse (Xetra) und der Londoner Börse notiert, kann aber auch an anderen Börsen geordert werden. Der ETF bildet die Entwicklung des MSCI China A Index nach. Die enthaltenen Aktien notieren an den Börsen von Shanghai und Shenzhen in der chinesischen Währung Renminbi.

Im Vergleich zu ähnlichen ETFs bietet dieser China-ETF eine breitere Abdeckung und Sektordiversifizierung. Die jährlichen Kosten des ETFs betragen 0,88 Prozent der Anlagesumme. Dafür erwirbt der Fonds tatsächlich nahezu alle Aktien im MSCI China A Index und bildet den Index nicht mit Derivaten nach.